Ilustracija: Webinfo/AI

Ilustracija: Webinfo/AI

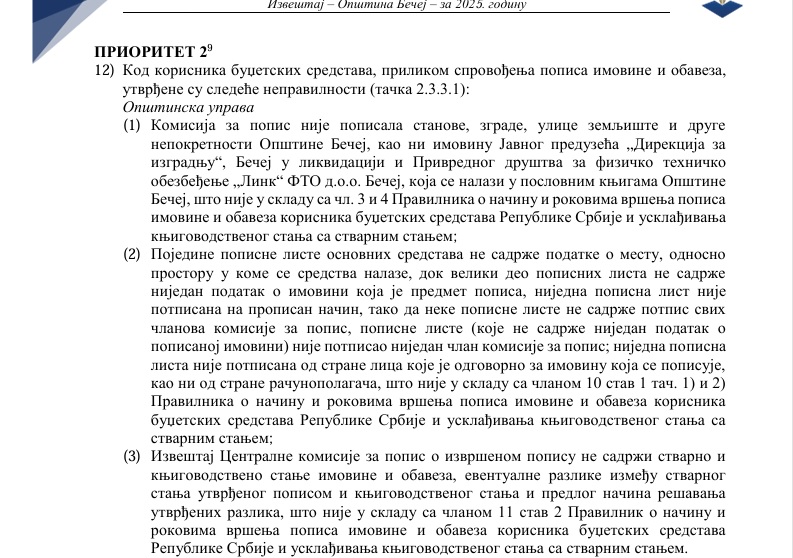

Državna revizorska institucija utvrdila je da u popisu imovine i obaveza Opštinske uprave Bečej sa stanjem na dan 31. decembra 2025. godine nisu bili obuhvaćeni stanovi, zgrade, ulice, zemljište i druge nepokretnosti Opštine Bečej.

Nisu bile popisane ni imovina JP „Direkcija za izgradnju“ Bečej u likvidaciji, kao ni imovina privrednog društva „Link“ FTO d.o.o. Bečej, iako se ta imovina, prema nalazu revizora, nalazi u poslovnim knjigama Opštine.

Ovaj nalaz je deo Izveštaja Državne revizorske institucije o reviziji konsolidovanih finansijskih izveštaja završnog računa budžeta Opštine Bečej za 2025. godinu. Iako se konkretna nepravilnost odnosi na popis sa stanjem na kraju 2025. godine, izveštaj DRI pokazuje da problem nije samo u jednom godišnjem popisu, već u širem načinu na koji Opština vodi, popisuje i kontroliše javnu imovinu.

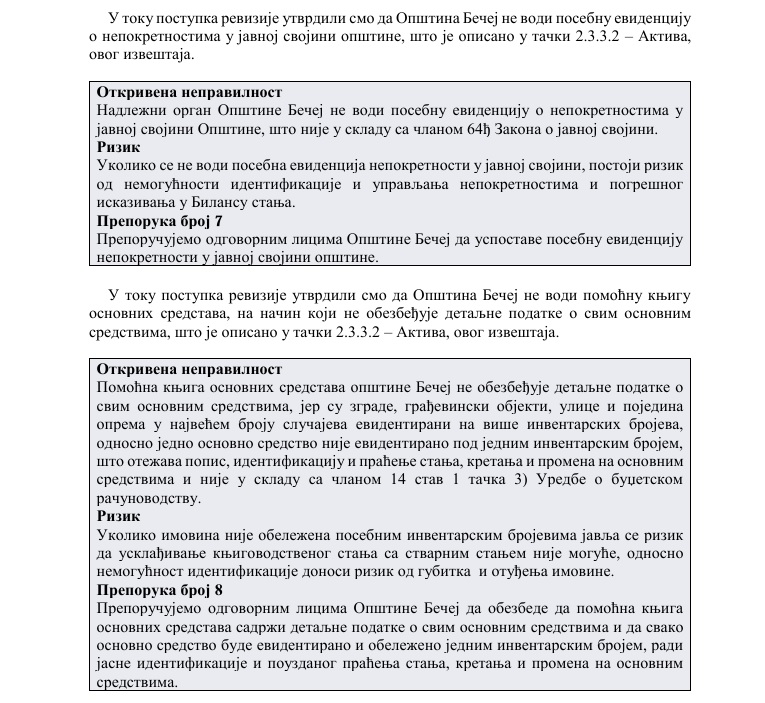

Revizori su, između ostalog, utvrdili da nadležni organ Opštine Bečej ne vodi posebnu evidenciju o nepokretnostima u javnoj svojini Opštine, da pomoćna knjiga osnovnih sredstava ne obezbeđuje detaljne podatke o svim osnovnim sredstvima, kao i da se zgrade, građevinski objekti, ulice i pojedina oprema u najvećem broju slučajeva vode na više inventarskih brojeva.

To znači da, prema nalazu DRI, sistem evidencije nije dovoljno uređen da bi se opštinska imovina lako identifikovala, popisala i pratila kroz poslovne knjige.

Popis bez ključnih kategorija opštinske imovine

Popis imovine je zakonska i računovodstvena obaveza korisnika javnih sredstava. Njegova svrha nije samo da se popune obrasci, već da se utvrdi šta korisnik javnih sredstava zaista poseduje, gde se ta imovina nalazi, u kakvom je stanju, ko je za nju odgovoran i da li se stvarno stanje poklapa sa stanjem u poslovnim knjigama.

Zato je nalaz DRI o nepopisanim stanovima, zgradama, ulicama, zemljištu i drugim nepokretnostima važan za javnost. Reč je o imovini koja pripada javnom sektoru i kojom se upravlja u ime građana.

DRI nije utvrdila da je ta imovina nestala, niti bi se takav zaključak mogao izvesti iz izveštaja. Ono što jeste utvrđeno jeste da ta imovina nije bila obuhvaćena godišnjim popisom na način propisan pravilima o popisu imovine i obaveza.

Kada popis ne obuhvati nepokretnosti, poslovne knjige ne mogu biti pouzdano proverene kroz redovan godišnji postupak. Drugim rečima, ne postoji potpuna potvrda da se ono što piše u knjigama poklapa sa onim što stvarno postoji na terenu.

Foto: Deo izveštaja DRI u kojem se navodi da komisija za popis nije popisala stanove, zgrade, ulice, zemljište i druge nepokretnosti Opštine Bečej, kao ni imovinu JP „Direkcija za izgradnju“ Bečej u likvidaciji i „Link“ FTO d.o.o. Bečej

Popisne liste bez podataka, mesta i potpisa

DRI je u izveštaju navela i niz nepravilnosti u samoj popisnoj dokumentaciji Opštinske uprave.

Pojedine popisne liste osnovnih sredstava nisu sadržale podatke o mestu, odnosno prostoru u kojem se sredstva nalaze. Veliki deo popisnih listi, prema nalazu revizora, nije sadržao nijedan podatak o imovini koja je predmet popisa.

Nijedna popisna lista nije bila potpisana na propisan način. Neke nisu sadržale potpise svih članova komisije za popis. Popisne liste koje nisu sadržale nijedan podatak o popisanoj imovini nije potpisao nijedan član komisije. Nijedna popisna lista nije bila potpisana od strane lica odgovornog za imovinu koja se popisuje, niti od strane računopolagača.

To su važni detalji, jer potpis i podaci o mestu na kojem se imovina nalazi nisu puka formalnost. Oni potvrđuju da je neko imovinu zaista popisao, da je utvrđeno gde se nalazi i ko je za nju zadužen.

Izveštaj Centralne komisije za popis takođe nije sadržao stvarno i knjigovodstveno stanje imovine i obaveza, eventualne razlike između stvarnog stanja utvrđenog popisom i knjigovodstvenog stanja, niti predlog načina rešavanja tih razlika.

Upravo ti elementi predstavljaju suštinu popisa. Bez njih, popis ne daje pun odgovor na osnovno pitanje: da li se stvarno stanje javne imovine poklapa sa poslovnim knjigama.

Problem se ne završava na Opštinskoj upravi

Nepravilnosti u popisu DRI nije utvrdila samo kod Opštinske uprave, već i kod više indirektnih budžetskih korisnika Opštine Bečej.

Kod Gradskog pozorišta Bečej, revizori su utvrdili da je za člana komisije za popis robe u Pozorišnom klubu imenovano lice koje je zaduženo za upravljanje Pozorišnim klubom. Popisna lista osnovnih sredstava nije sadržala podatke o mestu, odnosno prostoru u kojem se sredstva nalaze, niti potpis lica koje je zaduženo za sredstva koja se popisuju.

Izveštaj o popisu nematerijalnih ulaganja, osnovnih sredstava i sitnog inventara u Gradskom pozorištu nije sadržao podatke o stvarnom i knjigovodstvenom stanju imovine, eventualne razlike između stvarnog i knjigovodstvenog stanja, predlog načina rešavanja tih razlika, niti način rešavanja pitanja imovine koja više nije za upotrebu. DRI je navela i da je direktor Gradskog pozorišta dao saglasnost kojom je naložio knjigovodstvu da izvrši usaglašavanje knjigovodstvenog stanja zaliha sa stvarnim stanjem pre nego što je Upravni odbor usvojio izveštaj o popisu.

Kod Ustanove za sportsku i kulturnu aktivnost omladine „Đorđe Predin – Badža“ popisna lista osnovnih sredstava i zaliha nije sadržala inventarske brojeve za svako osnovno sredstvo pojedinačno, mesto, odnosno prostor u kojem se sredstva i zalihe nalaze, niti potpis lica zaduženog za imovinu koja se popisuje. Izveštaji o popisu nisu sadržali podatke o stvarnom i knjigovodstvenom stanju imovine, eventualne razlike i predlog načina njihovog rešavanja.

Kod Predškolske ustanove „Labud Pejović“, u popisne liste nisu uneti podaci o naturalnim promenama, niti podaci o oštećenju imovine sa uočenim primedbama. Izveštaj centralne popisne komisije nije sadržao stvarno i knjigovodstveno stanje imovine i obaveza, razlike između stvarnog stanja utvrđenog popisom i knjigovodstvenog stanja, predlog načina rešavanja tih razlika, kao ni način rešavanja pitanja imovine koja više nije za upotrebu.

Kod Turističke organizacije opštine Bečej, popisne liste osnovnih sredstava i suvenira nisu sadržale mesto, odnosno prostor u kojem se sredstva i suveniri nalaze. Nisu sadržale ni podatke o naturalnim promenama i oštećenjima sa uočenim primedbama, a za pojedine artikle u popisnoj listi uneta je količina nula. Revizori su utvrdili i da komisija za popis nije sastavila izveštaj o popisu. Iako izveštaj nije sačinjen i nije postojala odluka Upravnog odbora o njegovom usvajanju, komisija za popis je zapisnicima o otpisu robe naložila knjigovodstvu da iskniži rashod, dok je direktor dao saglasnost da se knjigovodstveno stanje zaliha usaglasi sa stvarnim stanjem.

Ovi nalazi pokazuju da problem popisa nije bio ograničen na jednu službu ili jedan dokument, već se pojavljivao kod više korisnika budžetskih sredstava.

Jedno osnovno sredstvo na više inventarskih brojeva

Jedan od najvažnijih nalaza DRI odnosi se na pomoćnu knjigu osnovnih sredstava Opštine Bečej.

Prema nalazu revizora, ta pomoćna knjiga ne obezbeđuje detaljne podatke o svim osnovnim sredstvima. Zgrade, građevinski objekti, ulice i pojedina oprema u najvećem broju slučajeva evidentirani su na više inventarskih brojeva. To znači da jedno osnovno sredstvo nije evidentirano pod jednim inventarskim brojem.

DRI je ocenila da takav način evidencije otežava popis, identifikaciju i praćenje stanja, kretanja i promena na osnovnim sredstvima.

Foto: DRI je utvrdila da Opština Bečej ne vodi posebnu evidenciju nepokretnosti u javnoj svojini i da pomoćna knjiga osnovnih sredstava ne obezbeđuje detaljno praćenje zgrada, građevinskih objekata, ulica i dela opreme

Foto: DRI je utvrdila da Opština Bečej ne vodi posebnu evidenciju nepokretnosti u javnoj svojini i da pomoćna knjiga osnovnih sredstava ne obezbeđuje detaljno praćenje zgrada, građevinskih objekata, ulica i dela opreme

Za građane to znači sledeće: ako se jedna zgrada, ulica ili deo opreme ne vodi jasno pod jednim inventarskim brojem, teže je pratiti njenu vrednost, ulaganja, promene, otpis, prenos ili eventualno davanje na korišćenje. Takva evidencija otežava i kontrolu, jer nije jednostavno utvrditi šta tačno postoji, gde se nalazi i ko je za to odgovoran.

Bilans pokazuje milione pogrešno iskazane imovine

Problemi sa imovinom vidljivi su i u Bilansu stanja Opštine Bečej za 2025. godinu.

DRI je utvrdila da je nefinansijska imovina u stalnim sredstvima bila više iskazana za najmanje 17,823 miliona dinara. Od toga su nekretnine i oprema više iskazane za najmanje 17,205 miliona dinara, a nematerijalna imovina za najmanje 618.000 dinara.

Istovremeno, nefinansijska imovina u stalnim sredstvima bila je manje iskazana za najmanje 86,925 miliona dinara. U okviru tog iznosa, nekretnine i oprema manje su iskazane za najmanje 33,555 miliona dinara, a nefinansijska imovina u pripremi za najmanje 53,370 miliona dinara.

Deo razlika nastao je zbog pogrešnog evidentiranja konkretnih ulaganja i izdataka.

Vrednost zgrada i građevinskih objekata više je iskazana za 10 miliona dinara jer su sredstva preneta Pokrajinskom zavodu za zaštitu spomenika kulture u Petrovaradinu, za učešće u realizaciji druge faze projekta „Investiciono održavanje dela zgrade Opštinske uprave Bečej – radovi na krovu Zadužbine baronice Jović“, evidentirana na kontu izdataka u poslovnim knjigama Opštinske uprave.

Još 6,79 miliona dinara više je iskazano na zgradama i građevinskim objektima zbog rashoda za učešće u zajedničkom finansiranju radova po ugovorima sa JVP „Vode Vojvodine“, koji se odnose na dvonamenski sistem Perlek – druga faza i uređenje kanalske mreže.

Sa druge strane, vrednost nefinansijske imovine u pripremi manje je iskazana za 35,928 miliona dinara, dok je za isti iznos više iskazana vrednost zgrada i građevinskih objekata, zbog evidentiranja nezavršenih radova na rekonstrukciji, adaptaciji i energetskoj sanaciji škole „Bratstvo“ u Bečeju na kontima propisanim za imovinu u upotrebi.

Sličan nalaz odnosi se i na radove na energetskoj sanaciji zgrade Opštinske uprave. U tom slučaju, nefinansijska imovina u pripremi manje je iskazana za 15,311 miliona dinara, dok je vrednost zgrada i građevinskih objekata za isti iznos više iskazana.

Vrednost nefinansijske imovine u pripremi manje je iskazana i za 1,135 miliona dinara, jer je projektna dokumentacija za izradu projekta saobraćaja i saobraćajne signalizacije za potrebe obezbeđenja zona škola na teritoriji opštine Bečej evidentirana na kontu zgrada i građevinskih objekata.

Kod Narodne biblioteke, projektno-tehnička dokumentacija za sanaciju fasade, zamenu postojeće stolarije, adaptaciju zgrade i izradu nadstrešnice evidentirana je na neodgovarajućoj ekonomskoj klasifikaciji, zbog čega je nefinansijska imovina u pripremi manje iskazana za 996.000 dinara, a nematerijalna imovina više za isti iznos.

DRI je utvrdila i da je vrednost opreme manje iskazana za najmanje 33,555 miliona dinara, jer nabavna vrednost opreme za sistem bezbednosti saobraćaja nije evidentirana u iznosu ukupne vrednosti nabavljene opreme uvećane za PDV, već u vrednosti plaćenih rata od dana isporuke do 31. decembra 2025. godine, bez PDV-a.

Pored toga, vrednost opreme više je iskazana za 415.000 dinara zbog evidentiranja rashoda za potrošni materijal na kontima izdataka, dok je nematerijalna imovina više iskazana za 618.000 dinara zbog evidentiranja rashoda za obnovu dve jednogodišnje licence antivirusnog programa na kontima izdataka.

Ovi nalazi zajedno pokazuju da problem nije samo u tome što deo imovine nije popisan, već i u tome što je deo ulaganja, opreme, projektne dokumentacije i imovine u pripremi knjižen na pogrešnim kontima, što je uticalo na prikaz vrednosti imovine u finansijskim izveštajima.

Stanovi su bili problem i u ranijim nalazima DRI

Nalaz iz 2025. godine nije prvi put da državni revizori ukazuju na probleme sa evidencijama imovine, potraživanja i obaveza u Opštini Bečej.

U izveštaju DRI iz 2023. godine, koji se odnosi na proveru sprovođenja mera po reviziji završnog računa budžeta Opštine Bečej za 2010. godinu, revizori su podsetili da je u prethodnoj reviziji utvrđeno da je 75 stanova koji se nalaze u državnoj svojini, vlasništvo Republike Srbije, a na kojima pravo korišćenja ima Opština Bečej, bilo evidentirano i u poslovnim knjigama Opštine i u poslovnim knjigama JP „Stankom-Bečej“ Bečej.

Zbog toga je vrednost nefinansijske imovine u stalnim sredstvima koja se odnosila na stanove u Bilansu stanja za 2010. godinu bila iskazana sa dupliranom vrednošću, odnosno više za 23,323 miliona dinara.

U istom izveštaju DRI navodi se da je JP „Stankom-Bečej“ kasnije promenio poslovno ime u Javno preduzeće „Direkcija za izgradnju“ Bečej, a zatim je pokrenut postupak likvidacije tog preduzeća.

DRI je u izveštaju iz 2023. godine podsetila i da u glavnoj knjizi JP „Stankom-Bečej“ nisu bila evidentirana potraživanja po osnovu uređivanja građevinskog zemljišta, sumnjiva i sporna potraživanja, kao ni obaveze za primljeni avans, u ukupnom iznosu od 22,272 miliona dinara. Utvrđeno je i neusklađeno stanje u glavnoj knjizi sa popisom na poziciji dobavljača za 503.000 dinara i na poziciji potraživanja za manje doznačena sredstva od državnih organa i organizacija za 11.000 dinara.

To ne znači da je sadašnji nalaz o popisu za 2025. godinu identičan nalazima iz 2010. godine. Međutim, pokazuje da se problemi sa evidencijama javne imovine, potraživanja, obaveza i usklađivanjem knjiga sa stvarnim stanjem u Bečeju pojavljuju u različitim oblicima u više revizorskih ciklusa.

Razlike između popisa i knjiga utvrđene i za 2022. godinu

DRI je u izveštaju iz 2023. godine utvrdila i da Opština Bečej u 2022. godini nije u potpunosti uskladila stanje pojedinih potraživanja i obaveza u poslovnim knjigama sa stvarnim stanjem utvrđenim popisom.

Za kratkoročna potraživanja, prema izveštaju komisije za popis, stanje je iznosilo 25,619 miliona dinara, dok je prema zaključnom listu sa stanjem na dan 31. decembra 2022. godine iznosilo 25,245 miliona dinara. Razlika je bila 374.000 dinara.

Kod obaveza prema dobavljačima, stanje po izveštaju komisije za popis iznosilo je 12,310 miliona dinara, dok je stanje u analitičkoj evidenciji i glavnoj knjizi Opštinske uprave iznosilo 15,787 miliona dinara. Razlika je bila 3,477 miliona dinara.

Ti nalazi iz 2022. godine dodatno potvrđuju da problemi sa usklađivanjem popisa i poslovnih knjiga nisu samo tehničko pitanje jednog izveštaja, već tema koja se kroz zvanične nalaze DRI pojavljuje i ranije.

Stanovi u otkupu i potraživanja Direkcije

U izveštaju za 2025. godinu DRI je ponovo ukazala na pitanje povezano sa stanovima, ovoga puta kroz potraživanja za stanove u otkupu.

Revizori su utvrdili da pomoćna knjiga potraživanja za stanove u otkupu nije bila usaglašena sa glavnom knjigom za 1,142 miliona dinara.

Još važnije, Opštinska uprava u svojim poslovnim knjigama nije evidentirala potraživanja za stanove u otkupu koja se vode u poslovnim knjigama JP „Direkcija za izgradnju“ Bečej u likvidaciji, iako Opština po tom osnovu ostvaruje primanja od prodaje nepokretnosti.

Zbog toga su potraživanja po osnovu prodaje i druga potraživanja u aktivi, kao i pasivna vremenska razgraničenja u pasivi, manje iskazani za najmanje 8,68 miliona dinara.

Ovaj nalaz povezuje tri važne teme iz revizorskog izveštaja: evidenciju opštinske imovine, stanove u otkupu i dugotrajnu likvidaciju nekadašnje Direkcije za izgradnju.

Menice i bankarske garancije nisu bile evidentirane u vanbilansu

DRI je utvrdila i nepravilnosti u vanbilansnoj evidenciji.

Vanbilansna aktiva i vanbilansna pasiva manje su iskazane za najmanje 64,124 miliona dinara.

Od toga, 7,652 miliona dinara nije preuzeto prilikom konsolidacije iz Bilansa stanja Predškolske ustanove „Labud Pejović“ i Ustanove za sportsku i kulturnu aktivnost omladine „Đorđe Predin – Badža“. Kod Predškolske ustanove reč je o 7,534 miliona dinara, a kod Ustanove „Đorđe Predin – Badža“ o 118.000 dinara.

Još 56,472 miliona dinara vanbilansne aktive i pasive manje je iskazano jer Opštinska uprava u svojim poslovnim knjigama nije evidentirala sredstva obezbeđenja primljena u postupcima javnih nabavki. Reč je o menicama u iznosu od 48,566 miliona dinara i bankarskim garancijama u iznosu od 7,906 miliona dinara.

Ovo ne znači da je taj novac nestao iz budžeta. Menice i bankarske garancije su sredstva obezbeđenja u postupcima javnih nabavki. Međutim, njihovo neevidentiranje znači da finansijski izveštaji nisu prikazali sve podatke koje je trebalo prikazati u vanbilansnoj evidenciji.

Obaveze bez jasne dokumentacije

DRI je ukazala i na problem evidentiranja pojedinih obaveza.

Na osnovu nezavisnih potvrda, revizori su utvrdili da potraživanja od kupaca iskazana u konsolidovanom Bilansu stanja Opštine Bečej, a preuzeta iz poslovnih knjiga Opštinske uprave i Ustanove za sportsku i kulturnu aktivnost omladine „Đorđe Predin – Badža“, nisu u potpunosti usaglašena sa iznosima iskazanim u poslovnim knjigama dužnika na dan 31. decembra 2025. godine.

Takođe, obaveze prema dobavljačima iskazane u konsolidovanom Bilansu stanja Opštine Bečej nisu u potpunosti usaglašene sa iznosima iskazanim u poslovnim knjigama poverilaca. Neslaganje, prema nalazu DRI, potiče iz poslovnih knjiga Opštinske uprave i Ustanove „Đorđe Predin – Badža“.

Posebno je značajan nalaz da su u konsolidovanom Bilansu stanja, na pojedinim kontima koja se odnose na obaveze po osnovu kamata i pratećih troškova zaduživanja, obaveze po osnovu donacija, dotacija i transfera, obaveze za ostale rashode i ostale obaveze budžeta, iskazane obaveze čije postojanje nije potvrđeno dokumentacijom iz koje se nedvosmisleno može zaključiti da te obaveze postoje.

Prema oceni DRI, to ukazuje da poslovne knjige nisu vođene hronološki, uredno i ažurno, niti na sveobuhvatan način koji daje informacije o stanju i promenama na obavezama.

Kontrole koje treba da spreče greške nisu bile ažurirane

Nalazi o popisu i evidenciji imovine deo su šire slike koju je DRI opisala kroz nedostatke sistema internih kontrola.

Revizori su utvrdili da direktni i indirektni korisnici budžetskih sredstava Opštine Bečej nisu u propisanom roku uskladili svoja interna akta sa Pravilnikom o računovodstvenim politikama.

Opština Bečej nije obezbedila ni ažuriranje Strategije upravljanja rizicima u propisanom roku. Strategija je doneta 2020. godine, ali nije ažurirana do kraja 2025. godine.

Kontrolne aktivnosti koje služe za svođenje rizika na prihvatljiv nivo nisu analizirane i ažurirane najmanje jednom godišnje.

Ovi nalazi su važni jer pokazuju da problem nije samo u pojedinačnim knjiženjima ili popisnim listama, već i u sistemu koji treba da spreči da se greške ponavljaju.

Zašto je ovo važno za građane?

Opštinska imovina nije apstraktna računovodstvena kategorija. To su stanovi, zgrade, ulice, zemljište, oprema, ulaganja, potraživanja i druga sredstva koja pripadaju javnom sektoru i kojima lokalna vlast upravlja u ime građana.

Ako takva imovina nije popisana, ako se ne vodi u posebnoj evidenciji, ako se jedno sredstvo vodi na više inventarskih brojeva, ako popisne liste ne sadrže podatke o tome gde se imovina nalazi i ko je za nju odgovoran, građani, odbornici i kontrolni organi ne mogu lako da vide šta Opština zaista poseduje, koliko ta imovina vredi, da li se koristi, da li se održava, da li je prodata, data u zakup, preneta drugom korisniku ili i dalje postoji samo u poslovnim knjigama.

Nalaz DRI ne znači da je imovina nestala. Takav zaključak ne proizlazi iz izveštaja.

Ali znači da sistem evidencije nije dovoljno pouzdan da bi se bez dodatnih provera moglo utvrditi da se stvarno stanje na terenu poklapa sa onim što piše u poslovnim knjigama.

U praksi, to je važno zbog kontrole javnog novca. Ako se ne zna precizno šta je u javnoj svojini, teže je planirati održavanje, ulaganja, zakup, prodaju, zaštitu imovine i odgovornost onih koji tom imovinom upravljaju.

Zato popis imovine nije birokratska formalnost. To je jedan od osnovnih mehanizama kontrole nad onim što pripada građanima.

Šta dalje?

Državna revizorska institucija dala je Opštini Bečej preporuke za otklanjanje nepravilnosti utvrđenih u reviziji. Za deo nepravilnosti koje je moguće otkloniti u roku od 90 dana, Opština treba da dostavi dokaze o preduzetim merama, dok za nepravilnosti koje zahtevaju duži rok treba da pripremi akcioni plan sa rokovima i odgovornim licima.

Za građane je zato ključno pitanje da li će Opština Bečej, nakon nalaza DRI, uspostaviti potpunu evidenciju nepokretnosti u javnoj svojini, sprovesti popis koji obuhvata svu imovinu, uskladiti poslovne knjige sa stvarnim stanjem i javnosti objasniti šta je urađeno po preporukama državnih revizora.

Webinfo će od Opštine Bečej zatražiti dokumentaciju koja se odnosi na godišnji popis imovine, evidenciju nepokretnosti u javnoj svojini i mere preduzete po preporukama DRI.